НДФЛ (Налог на Доходы Физических Лиц) - это основной вид прямого налога, взимаемый с доходов, полученных физическими лицами. В России он регулируется главой 23 Налогового кодекса и является важным источником пополнения бюджета.

Содержание

Основные характеристики НДФЛ

| Параметр | Описание |

| Налогоплательщики | Физические лица (резиденты и нерезиденты РФ) |

| Объект налогообложения | Доходы, полученные на территории РФ и за ее пределами |

| Налоговый период | Календарный год |

| Ставки налога | От 13% до 30% в зависимости от вида дохода и статуса |

Какие доходы облагаются НДФЛ

Основные виды облагаемых доходов

- Заработная плата и вознаграждения по трудовым договорам

- Доходы от продажи имущества (квартир, автомобилей, ценных бумаг)

- Доходы от сдачи имущества в аренду

- Вознаграждения по гражданско-правовым договорам

- Дивиденды от участия в организациях

- Пенсии и пособия (в некоторых случаях)

Доходы, не подлежащие налогообложению

- Государственные пособия (кроме пособий по временной нетрудоспособности)

- Пенсии по государственному пенсионному обеспечению

- Компенсационные выплаты в установленных законом случаях

- Алименты, получаемые налогоплательщиком

Ставки НДФЛ в России

| Ставка | Применяется к |

| 13% | Основная ставка для налоговых резидентов РФ |

| 15% | Дивиденды, полученные нерезидентами РФ |

| 30% | Доходы нерезидентов РФ (кроме дивидендов) |

| 35% | Отдельные виды выигрышей и призов |

Налоговые вычеты по НДФЛ

- Стандартные: на детей, для отдельных категорий граждан

- Социальные: на обучение, лечение, благотворительность

- Имущественные: при покупке жилья, продаже имущества

- Инвестиционные: по операциям с ценными бумагами

- Профессиональные: для ИП и лиц, работающих по ГПД

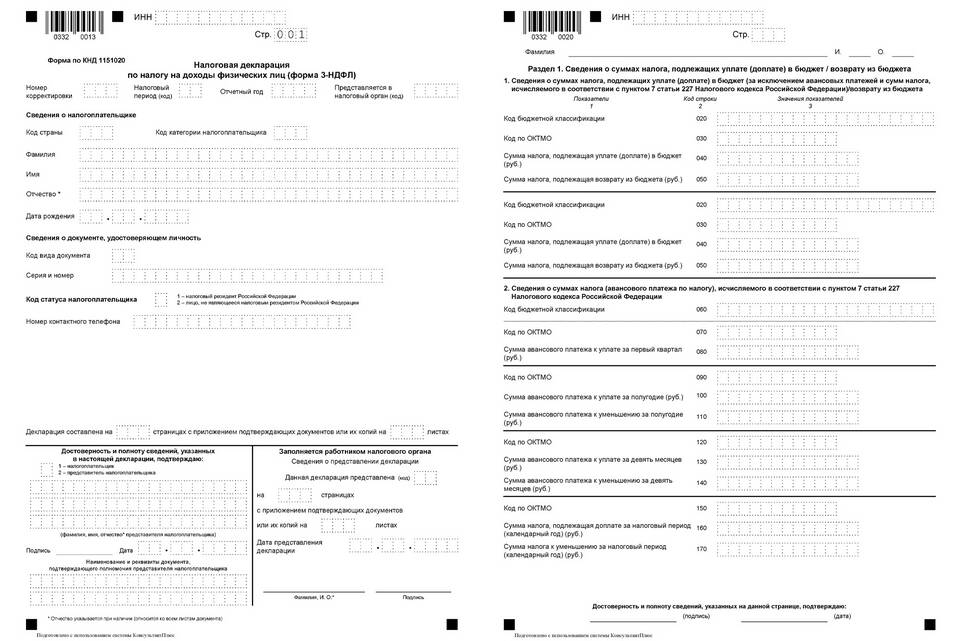

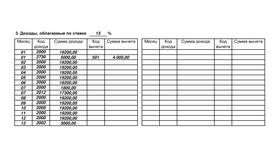

Порядок уплаты НДФЛ

- Определение налоговой базы (сумма доходов минус вычеты)

- Расчет суммы налога (применение соответствующей ставки)

- Удержание налога налоговым агентом (для зарплаты и аналогичных доходов)

- Самостоятельная уплата налога (для доходов без налогового агента)

- Подача налоговой декларации (в определенных случаях)

Важные аспекты НДФЛ

- Налоговые резиденты РФ платят налог со всех доходов (в РФ и за рубежом)

- Нерезиденты - только с доходов от источников в РФ

- Срок подачи декларации - до 30 апреля следующего года

- Срок уплаты налога - до 15 июля следующего года

НДФЛ является важным инструментом перераспределения доходов в экономике. Понимание его механизмов позволяет налогоплательщикам законно оптимизировать налоговую нагрузку и избежать нарушений налогового законодательства.