Общая сумма дохода представляет собой совокупность всех денежных поступлений физического или юридического лица за определенный период времени. Этот показатель является ключевым для финансового анализа и налогового учета.

Содержание

Основные составляющие общей суммы дохода

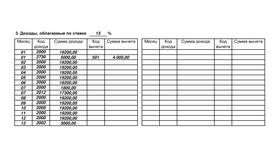

| Вид дохода | Описание |

| Заработная плата | Основное вознаграждение за трудовую деятельность |

| Предпринимательский доход | Прибыль от коммерческой деятельности |

| Инвестиционный доход | Дивиденды, проценты, доход от ценных бумаг |

| Социальные выплаты | Пенсии, пособия, стипендии |

| Прочие доходы | Арендные платежи, авторские гонорары и т.д. |

Как рассчитывается общая сумма дохода

Для расчета общей суммы дохода необходимо:

- Определить учетный период (месяц, квартал, год)

- Учесть все источники поступлений

- Суммировать денежные и натуральные доходы

- Исключить невозмещаемые расходы

Значение общей суммы дохода

- Для физических лиц: база для расчета налогов, основа для кредитоспособности

- Для организаций: показатель эффективности деятельности

- Для государства: основа для экономического анализа и прогнозирования

Отличие от других финансовых показателей

| Показатель | Отличие от общей суммы дохода |

| Чистый доход | Общий доход минус налоги и обязательные платежи |

| Прибыль | Доходы минус расходы и себестоимость |

| Выручка | Только доходы от основной деятельности |

Особенности учета

При расчете общей суммы дохода важно учитывать:

- Датой получения дохода считается момент его фактического получения

- Натуральные доходы оцениваются по рыночным ценам

- Некоторые виды доходов могут быть освобождены от налогообложения

- Для предпринимателей действуют особые правила учета доходов

Правильное определение общей суммы дохода позволяет объективно оценить финансовое положение и выполнить налоговые обязательства.