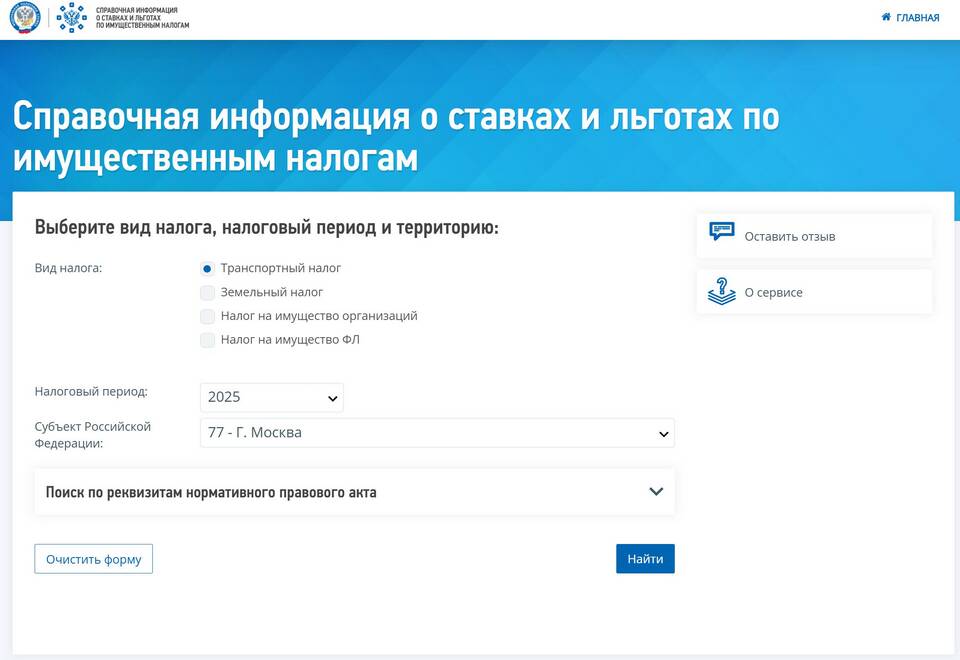

Налоговая база по транспортному налогу рассчитывается на основе характеристик транспортного средства и является ключевым параметром для исчисления суммы налога. Рассмотрим основные принципы ее определения.

Содержание

Основные критерии определения базы

Для различных видов транспорта

- Мощность двигателя (в лошадиных силах) - для автомобилей, мотоциклов

- Статическая тяга реактивного двигателя (в килограммах силы) - для воздушных судов

- Валовая вместимость (в регистровых тоннах) - для водных судов

- Единица транспортного средства - для прочих видов

Порядок определения налоговой базы

| Тип транспортного средства | Налоговая база | Источник данных |

| Легковые автомобили | Мощность двигателя (л.с.) | ПТС, свидетельство о регистрации |

| Грузовые автомобили | Мощность двигателя (л.с.) | ПТС, свидетельство о регистрации |

| Воздушные суда | Тяга двигателя (кгс) | Техническая документация |

| Водные суда | Валовая вместимость (р.т.) | Судовое свидетельство |

Особые случаи

- При отсутствии данных о мощности в л.с. - пересчет из кВт (1 кВт = 1,35962 л.с.)

- Для транспортных средств с несколькими двигателями - суммарная мощность

- Для водных несамоходных судов - валовая вместимость

Формула расчета налога

Общий принцип

Налог = Налоговая база × Ставка налога × (Количество месяцев владения / 12) × Повышающий коэффициент

Повышающие коэффициенты

- 1,1 - для автомобилей стоимостью 3-5 млн руб. возрастом 2-3 года

- 1,3 - для автомобилей стоимостью 3-5 млн руб. возрастом 1-2 года

- 1,5 - для автомобилей стоимостью 3-5 млн руб. возрастом до 1 года

Важные нюансы

- Налоговая база определяется на 1 января налогового периода

- При регистрации/снятии с учета в течение года применяется коэффициент владения

- Ставки налога устанавливаются регионами в пределах НК РФ

- Некоторые категории транспорта освобождены от налога

Для правильного определения налоговой базы необходимо использовать данные из официальных документов на транспортное средство. При возникновении спорных ситуаций следует обращаться в налоговые органы за разъяснениями.