Налог на прибыль организаций является одним из основных налогов для юридических лиц. Его размер определяется множеством факторов, которые важно учитывать при налоговом планировании.

Содержание

Основные факторы, влияющие на размер налога

- Налоговая база - разница между доходами и расходами

- Применяемая ставка налога

- Выбранная система налогообложения

- Наличие налоговых льгот

- Метод признания доходов и расходов

Ставки налога на прибыль в 2024 году

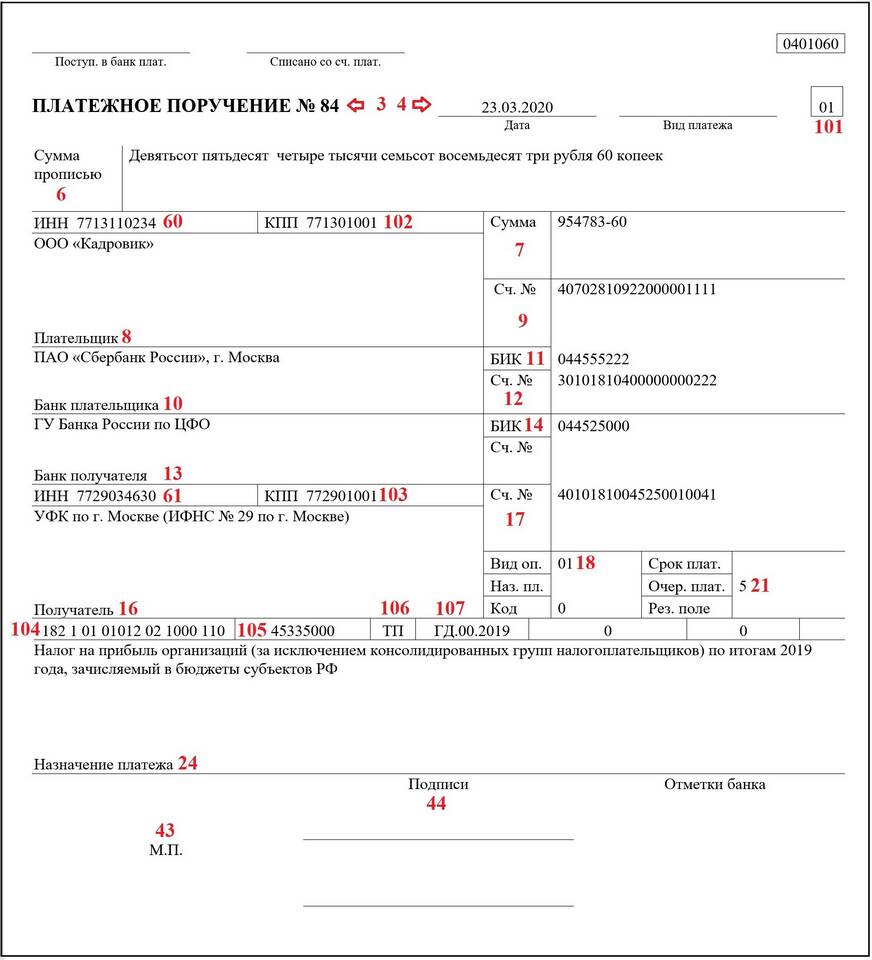

| Тип налогоплательщика | Основная ставка |

| Общий режим налогообложения | 20% (3% - федеральный бюджет, 17% - региональный) |

| Резиденты особых экономических зон | 0-13.5% (в зависимости от региона и вида деятельности) |

| Образовательные и медицинские организации | 0% (при соблюдении условий) |

Что включается в налоговую базу

- Доходы от реализации товаров, работ, услуг

- Внереализационные доходы

- Доходы, учитываемые в особом порядке

- За вычетом документально подтвержденных расходов

Уменьшение налога на прибыль

- Применение налоговых льгот и вычетов

- Отнесение на расходы экономически обоснованных затрат

- Использование амортизационной премии

- Перенос убытков на будущее

- Создание резервов

Особенности расчета для разных систем налогообложения

- ОСНО - полный расчет по всем правилам

- УСН "Доходы минус расходы" - ставка 5-15% вместо налога на прибыль

- ЕСХН - специальный режим для сельхозпроизводителей

Размер налога на прибыль зависит от грамотного налогового планирования и правильного оформления документов. Важно своевременно учитывать изменения законодательства и использовать все законные возможности для оптимизации налоговой нагрузки.