Сумма вычета расходов в налоговой декларации представляет собой законодательно установленный механизм уменьшения налогооблагаемой базы. Рассмотрим особенности этого понятия в налоговом учете.

Содержание

Что такое вычет расходов в декларации

Вычет расходов - это сумма документально подтвержденных и экономически обоснованных затрат, которые:

- Связаны с получением доходов

- Произведены в отчетном периоде

- Подтверждены первичными документами

Виды расходов, принимаемых к вычету

| Категория налогоплательщика | Основные виды расходов |

| Физические лица (НДФЛ) | Лечение, образование, покупка жилья, пенсионные взносы |

| Индивидуальные предприниматели | Производственные затраты, закупка материалов, оплата труда |

| Юридические лица | Хозяйственные расходы, амортизация, зарплата, налоги |

Порядок расчета суммы вычета

Для физических лиц:

- Определение категории вычета (имущественный, социальный, профессиональный)

- Подсчет фактически произведенных расходов

- Сравнение с установленными лимитами

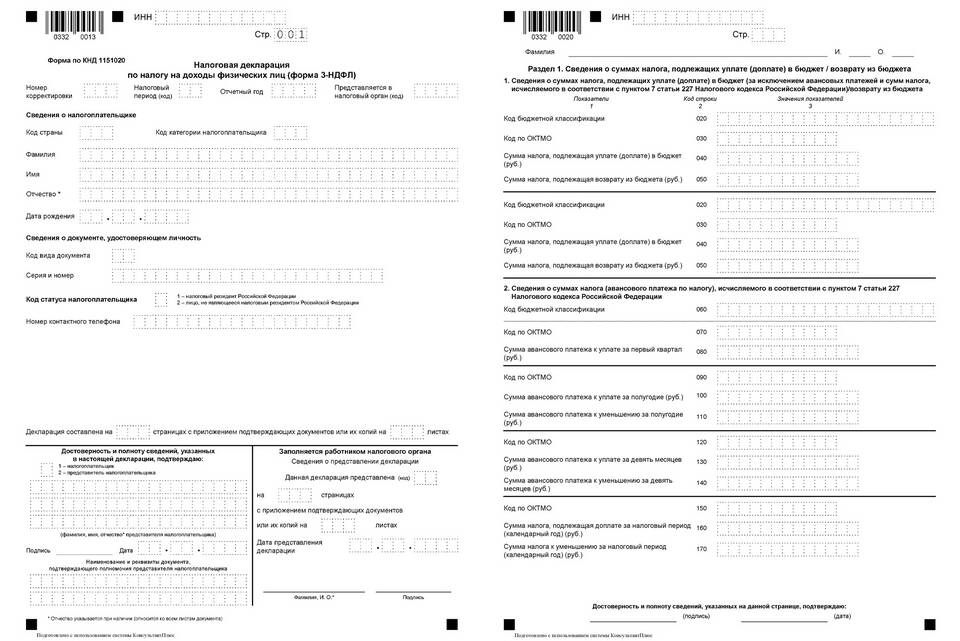

- Учет в декларации 3-НДФЛ

Для предпринимателей и организаций:

- Группировка расходов по статьям затрат

- Проверка соответствия требованиям НК РФ

- Отражение в КУДиР или бухгалтерском учете

- Перенос на убытки (при наличии)

Ограничения и лимиты вычетов

| Вид вычета | Максимальная сумма |

| Имущественный (покупка жилья) | 2 000 000 рублей |

| Социальный (лечение) | 120 000 рублей в год |

| Профессиональный (ИП) | Фактически произведенные расходы |

Документальное подтверждение расходов

Для обоснования вычета необходимо предоставить:

- Договоры и акты выполненных работ

- Платежные документы

- Кассовые чеки и квитанции

- Товарные накладные

- Лицензии и сертификаты (для медицинских и образовательных услуг)

Последствия неправильного расчета

Ошибки в определении суммы вычета могут привести к:

- Доначислению налогов

- Начислению пени

- Налоговой проверке

- Административной ответственности

Правильное определение суммы вычета расходов в декларации позволяет законно уменьшить налоговую нагрузку, избежав при этом претензий со стороны налоговых органов.