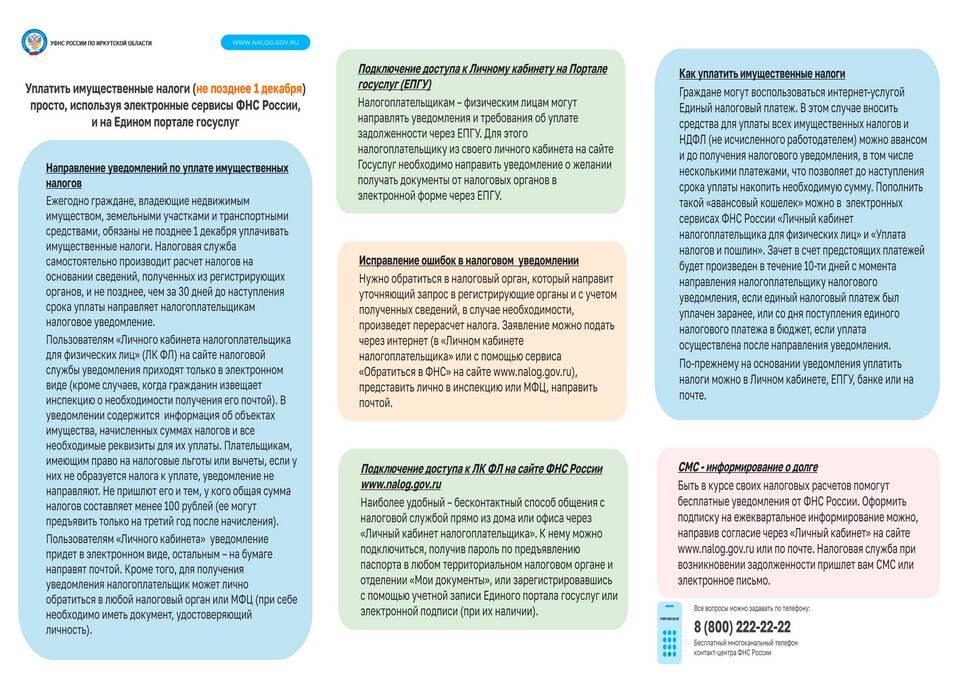

Налог на теплицы относится к имущественным налогам и взимается с владельцев капитальных тепличных сооружений. Этот налог является частью земельного или имущественного налога в зависимости от характеристик конструкции.

Содержание

Когда теплица облагается налогом

| Критерий | Облагается налогом | Не облагается |

| Фундамент | Капитальное строение с фундаментом | Временные конструкции без фундамента |

| Регистрация | Зарегистрировано в Росреестре | Неоформленные конструкции |

| Назначение | Коммерческое использование | Личное подсобное хозяйство |

Как рассчитывается налог на теплицы

Факторы влияния на сумму налога

- Кадастровая стоимость сооружения

- Ставка налога в регионе

- Площадь тепличного комплекса

- Цель использования (коммерческая/личная)

Ставки налогообложения

- Для физических лиц: 0,1-2% от кадастровой стоимости

- Для юридических лиц: до 2,2% в зависимости от региона

- Льготные ставки для сельхозпроизводителей

Как оформить теплицу и платить налог

| Действие | Сроки |

| Постановка на кадастровый учет | В течение месяца после строительства |

| Подача декларации (для юрлиц) | До 30 марта следующего года |

| Уплата налога | До 1 декабря каждого года |

Кто освобождается от налога

- Владельцы личных подсобных хозяйств

- Сельхозпроизводители на спецрежимах (ЕСХН)

- Владельцы временных конструкций без фундамента

- Некоммерческие организации

Важная информация

Налог начисляется только на капитальные тепличные сооружения, зарегистрированные как объекты недвижимости. Временные парники и конструкции на приусадебных участках обычно не подлежат налогообложению. При возникновении сомнений рекомендуется уточнить статус своей теплицы в местном отделении ФНС.