Налог на доходы физических лиц (НДФЛ) в размере 13% является основным подоходным налогом в России. Рассмотрим, какие виды доходов подпадают под эту ставку согласно налоговому законодательству.

Содержание

Основные виды доходов, облагаемых 13%

- Заработная плата и вознаграждения по трудовым договорам

- Доходы от предпринимательской деятельности

- Доходы от продажи имущества

- Доходы от сдачи имущества в аренду

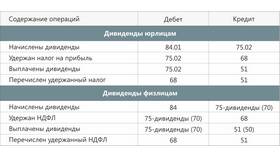

- Дивиденды от участия в организациях

Особенности налогообложения разных видов доходов

| Вид дохода | Особенности налогообложения |

| Зарплата | Удерживается работодателем |

| Продажа недвижимости | Льготы при владении более 3/5 лет |

| Доходы ИП | Уменьшаются на профессиональные вычеты |

Доходы от продажи имущества

Недвижимость:

- Квартиры, дома, земельные участки

- Гаражи и машиноместа

- Дачные строения

Другое имущество:

- Автомобили

- Ценные бумаги

- Доли в уставном капитале

Налоговые вычеты, уменьшающие базу

- Стандартные вычеты (на детей, инвалидов)

- Социальные вычеты (лечение, обучение)

- Имущественные вычеты (при покупке жилья)

- Профессиональные вычеты (для ИП)

- Инвестиционные вычеты

Сравнение с другими налоговыми ставками

| Ставка | Применяется к |

| 13% | Основные доходы резидентов |

| 15% | Дивиденды от российских компаний для нерезидентов |

| 30% | Доходы нерезидентов |

Ответственность за неуплату НДФЛ

- Штраф 20% от неуплаченной суммы

- Пеня за каждый день просрочки

- Уголовная ответственность при крупных суммах

Вывод

13-процентная ставка НДФЛ применяется к большинству доходов физических лиц - резидентов России. Знание правил налогообложения позволяет законно минимизировать налоговую нагрузку с помощью вычетов и льгот, избегая при этом штрафных санкций.