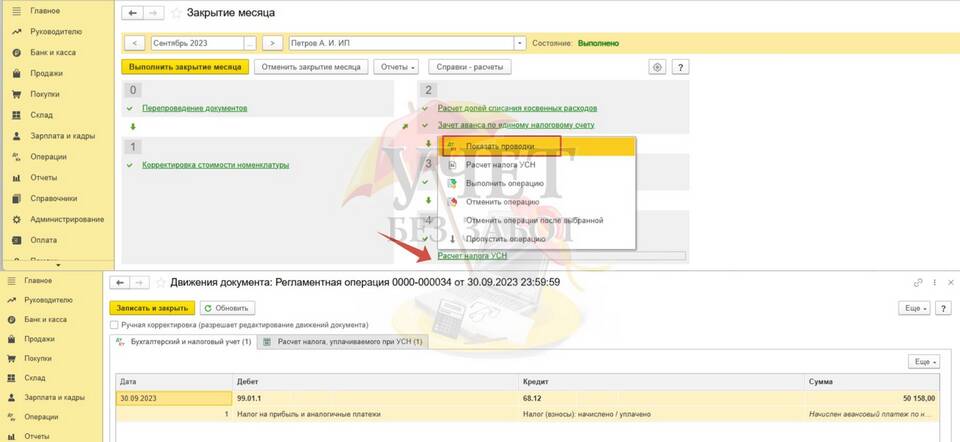

Налоговая система УСН (упрощенная система налогообложения) предусматривает обязательную уплату 1% с доходов, превышающих определенный лимит. Рассмотрим порядок расчета этого платежа.

Содержание

Когда нужно платить 1% на УСН

- Для ИП на УСН "Доходы" - при превышении дохода 300 000 руб. за год

- Для ИП на УСН "Доходы минус расходы" - аналогичное правило

- Для ООО на УСН дополнительный 1% не применяется

Формула расчета

Сумма платежа рассчитывается по формуле:

- (Годовой доход - 300 000 руб.) × 1%

Примеры расчета

| Доход за год | Расчет | Сумма платежа |

| 400 000 руб. | (400 000 - 300 000) × 1% | 1 000 руб. |

| 1 500 000 руб. | (1 500 000 - 300 000) × 1% | 12 000 руб. |

| 280 000 руб. | Доход ниже лимита | 0 руб. |

Порядок уплаты

- Рассчитайте сумму платежа по итогам года

- Оплатить нужно до 1 июля следующего года

- Платеж идет в ПФР как страховой взнос

- Используйте КБК для пенсионных взносов

Важные нюансы

- Максимальный взнос ограничен суммой 259 584 руб. на 2024 год

- Платеж уменьшает налог УСН только для ИП без сотрудников

- При расчете учитываются все доходы, а не только прибыль

Заключение

Расчет 1% на УСН - простая операция, но требующая внимания к срокам уплаты и правильному определению налоговой базы. Своевременная уплата этого взноса поможет избежать штрафных санкций.