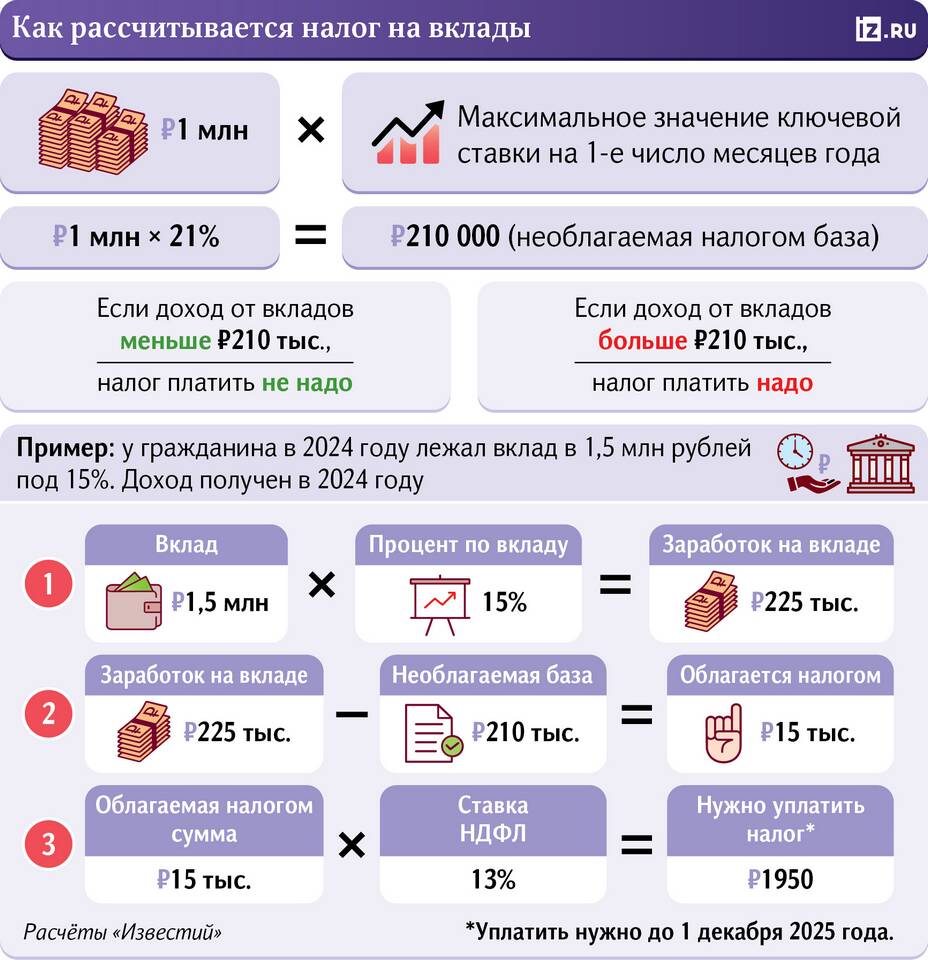

Расчет налоговых обязательств требует понимания применяемых ставок и налоговой базы. Рассмотрим основные принципы расчета налогов для физических лиц и организаций.

Содержание

Основные виды налогов и их расчет

Налог на доходы физических лиц (НДФЛ)

- Ставка: 13% (резиденты), 15-30% (нерезиденты)

- Формула: (Доход - Налоговые вычеты) × Ставка

- Пример: (100,000 руб - 20,000 руб) × 13% = 10,400 руб

Расчет имущественных налогов

| Налог | База расчета | Ставка |

| Налог на имущество | Кадастровая стоимость | 0.1-2% |

| Транспортный налог | Мощность ТС | Зависит от региона |

| Земельный налог | Кадастровая стоимость | 0.3-1.5% |

Порядок расчета налога для ИП

- Определить налоговую базу (доходы или прибыль)

- Применить налоговые вычеты (если предусмотрены)

- Выбрать соответствующую ставку налога

- Умножить налоговую базу на ставку

- Учесть авансовые платежи (если были)

Налоговые вычеты и льготы

- Стандартные вычеты (на детей, инвалидов)

- Социальные вычеты (лечение, обучение)

- Имущественные вычеты (при покупке жилья)

- Профессиональные вычеты (для ИП и фрилансеров)

Пример расчета НДС

| Показатель | Сумма |

| Выручка с НДС | 1,200,000 руб |

| Ставка НДС | 20% |

| Сумма НДС к уплате | 1,200,000 × 20/120 = 200,000 руб |

Онлайн-калькуляторы налогов

- Официальный калькулятор ФНС России

- Сервисы банков для расчета имущественных налогов

- Специализированные бухгалтерские программы

- Мобильные приложения для налоговых расчетов

Важные нюансы

- Налоговый период (месяц, квартал, год)

- Отчетные сроки для разных налогов

- Региональные коэффициенты и льготы

- Пени за просрочку платежа (1/300 ставки ЦБ)

Точный расчет налогов требует учета всех применимых ставок, льгот и особенностей налоговой базы. Для сложных случаев рекомендуется обращаться к профессиональным бухгалтерам или использовать официальные методики расчета.