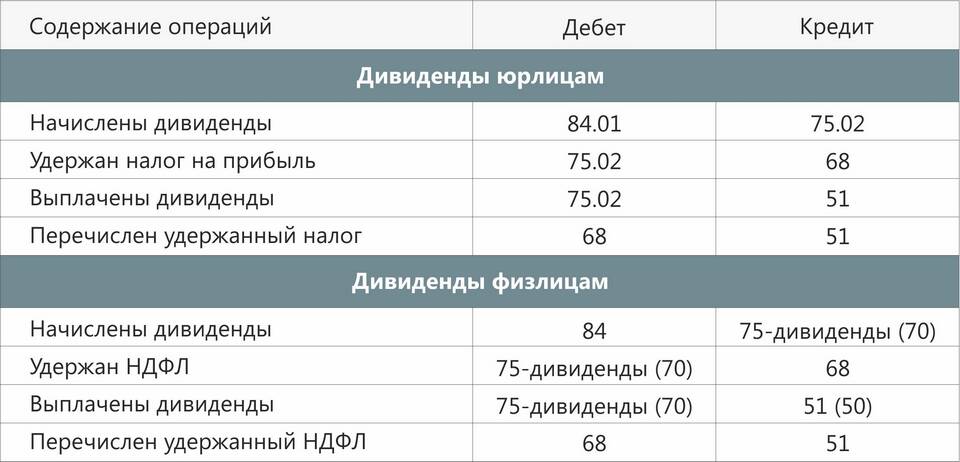

| Параметр | Значение |

| Ставка НДФЛ | 13% для резидентов РФ, 15% для нерезидентов |

| Налоговая база | Сумма начисленных дивидендов |

| Срок перечисления | Не позднее следующего дня после выплаты |

- Утвердите общую сумму дивидендов на собрании участников

- Рассчитайте долю каждого участника

- Удержите налог до выплаты дивидендов

НДФЛ = Сумма дивидендов × 13% (или 15% для нерезидентов)

| Ситуация | Порядок налогообложения |

| Дивиденды от российской организации | Налог удерживает и перечисляет организация |

| Дивиденды от иностранной компании | Физическое лицо декларирует доход самостоятельно |

| Крупный пакет акций (более 5%) | Особый порядок подтверждения расходов |

| Показатель | Сумма (руб.) |

| Начисленные дивиденды | 100 000 |

| Ставка НДФЛ | 13% |

| Сумма налога | 13 000 |

| Сумма к выплате | 87 000 |

- Налог удерживается из суммы дивидендов

- Выплата производится за вычетом налога

- Невозможно освобождение от удержания

- Заполните платежное поручение

- Укажите КБК 182 1 01 02040 01 1000 110

- Перечислите налог не позднее следующего дня

- Отчетность по форме 6-НДФЛ

- Справка 2-НДФЛ с признаком "1"

- Расчет 6-НДФЛ с указанием дивидендов

- Декларация по налогу на прибыль (для организаций)

| Документ | Срок представления |

| 2-НДФЛ | До 1 марта следующего года |

| 6-НДФЛ | До конца месяца, следующего за кварталом |

- Налог рассчитывается с каждой выплаты отдельно

- Не применяются налоговые вычеты

- Двойное налогообложение возможно для нерезидентов

- Изменение ставки возможно по международным договорам

Правильное начисление и удержание НДФЛ с дивидендов требует точного соблюдения сроков и порядка расчета, установленных налоговым законодательством РФ.